ZUS i emerytury. Po fali komentarzy dr Janina Petelczyc odpowiada na pytania o odc. 211

Odcinek 211 Radia Naukowego o polskim systemie emerytalnym wywołał wśród słuchaczy niemałe poruszenie. Pojawiło się wiele wątpliwości, które przekazałam goszczącej w odcinku dr Janinie Petelczyc. Poniżej znajdziecie odpowiedź na najczęściej poruszane wątki.

Wątpliwość 1: ZUS może upaść. Gwarancje konstytucyjne to za mało, mogę nie otrzymać swojej emerytury

Nie chodzi wyłącznie o gwarancje konstytucyjne – choć są one ważne – chodzi o konstrukcję systemu ubezpieczeń społecznych.

Jeśli przydarzy nam się ryzyko (czyli zachorujemy, urodzimy dziecko, będziemy mieli wypadek lub – dożyjemy wieku emerytalnego), to będziemy mieli sfinansowane związane z nim koszty z funduszu, niezależnie skąd fundusz ma pieniądze. Ubezpieczenie społeczne ma charakter podmiotowy, mamy prawo do roszczeń (w ekstremalnych przypadkach nawet nie płacąc składek, to wyróżnia publiczne ubezpieczenie społeczne od ubezpieczeń prywatnych).

Źródłem finansowania świadczeń jest fundusz ubezpieczeniowy, nie sama składka. Dlatego możemy dopłacić z budżetu państwa, to wyróżnia ubezpieczenia społeczne. Nie muszą na siebie zarabiać, mieć zysków, kalkulować składki tak, by się opłacało (bo w wielu przypadkach by się nie opłacało).

Przychody Funduszu Ubezpieczeniowego pochodzą m.in.:

- ze składek na ubezpieczenia społeczne, niepodlegających przekazaniu na rzecz otwartych funduszy emerytalnych,

- ze środków rekompensujących kwoty składek przekazanych na rzecz otwartych funduszy emerytalnych,

- z wpłat z budżetu państwa oraz z innych instytucji, przekazanych na świadczenia, których wypłatę zlecono Zakładowi, z wyjątkiem świadczeń finansowanych z odrębnych rozdziałów budżetowych oraz wpłat z instytucji zagranicznych,

- z oprocentowania rachunku bankowego FUS,

- z lokat dokonywanych w jednostki uczestnictwa funduszy rynku pieniężnego, o których mowa w art. 178 ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych,

- z odsetek od nieterminowo regulowanych zobowiązań wobec FUS,

- z dotacji z budżetu państwa,

- ze środków FRD, o których mowa w art. 59 ustawy o sus.

Zobacz więcej na stronie ZUS.

FRD – Fundusz Rezerwy Demograficznej jest zasilany przez m.in.:

- część składki na ubezpieczenie emerytalne (od 2008 r. – 0,35%),

- 40% środków uzyskanych z prywatyzacji mienia Skarbu Państwa, pomniejszonych o kwoty obowiązkowych odpisów na fundusz reprywatyzacyjny,

- przychody od środków FRD ulokowanych zgodnie z obowiązującymi przepisami,

- odsetki uzyskane z lokat na rachunkach prowadzonych przez Zakład, a niestanowiących przychodów FUS i Zakładu,

- aktywa pochodzące z przeniesienia aktywów, o których mowa w art. 23 ust. 2 pkt 2-4 ustawy z dnia 6 grudnia 2013 r. o zmianie niektórych ustaw w związku z określeniem zasad wypłaty emerytur ze środków zgromadzonych w otwartych funduszach emerytalnych wyodrębnionych ewidencyjnie.

Zobacz więcej na stronie ZUS.

Wątpliwość 2: skoro do ZUS trzeba dopłacać, to po co nam taka instytucja? To się nie kalkuluje

Dopłaty z budżetu do emerytur wypłacanych w ramach ubezpieczeniowych instytucji zabezpieczenia społecznego nie są niczym wyjątkowym, są też w innych krajach.

Często świadczenia tylko w części finansuje składka i jest to zupełnie normalne. Np. w 2024 roku około 30% kosztów systemu emerytalnego w Niemczech pokrywają środki z budżetu federalnego (ok. 100 miliardów euro). W Polsce w analogicznym okresie (pierwszy kwartał 2024) było to 14,5%, a rok wcześniej, w 2023, 17,4%.

Zyskiem jest spójność społeczna, walka z ubóstwem. Poza tym system ubezpieczeniowy ma tę przewagę nad innymi, że daje on uczestnikom pewność i przejrzystość co do ich przyszłych uprawnień. W takim systemie jeśli ktoś spełnia określone warunki (np. przepracował określoną liczbę lat i opłacał składki), ma zagwarantowane prawo do otrzymania określonych świadczeń, takich jak emerytura czy zasiłek chorobowy. To prawo nie zależy od czyjejś decyzji czy uznania, co daje ubezpieczonym stabilność i możliwość planowania swojej przyszłości.

Wątpliwość 3: może i ZUS nie upadnie, ale moja emerytura będzie głodowa

Uśrednione stopy zastąpienia (relacji ostatnia pensja – pierwsza emerytura) wzbudzają wiele niepokoju, ale są mylące, ponieważ dla każdego stopa zastąpienia będzie inna. Przez uśrednianie widzimy zafałszowany obraz, który może przyczyniać się do zmniejszenia chęci składkowania („po co mam to robić, i tak nie będę nic z tego mieć”, czyli to, co w psychologii nazywane jest samospełniającą się przepowiednią; przy unikaniu płacenia składek świadczenie rzeczywiście będzie niższe, czyli „miałem/miałam rację!”; mówiłyśmy o tym w odcinku).

Warto pamiętać, że osoby, które przez całe życie odkładają na ZUS, będą miały świadczenia wyższe niż średnia. Natomiast problemem jest nieodkładanie składek (lub płacenie niskich składek, nieregularnie itd.), spowodowane realiami polskiego rynku pracy: umowy cywilnoprawne, płacenie „pod stołem”, formy oskładkowania JDG itp. Jeśli rynek pracy i system emerytalny będą funkcjonować tak jak teraz, to stopy zastąpienia będą średnio niskie. Spadną z 45% obecnie do 29% w 2050.

Od 1 stycznia 2025 roku wszystkie umowy zlecenia i o dzieło będą objęte obowiązkowymi ubezpieczeniami społecznymi. Wynika to z zapisu A71G z KPO. To przyczyni się do wzrostu środków zaksięgowanych na kontach i subkontach emerytalnych.

Poza tym zwiększenie tych stóp zastąpienia naprawdę można bardzo łatwo osiągnąć: podwyższając wiek emerytalny (co nie generuje takich kosztów dla systemu w związku z wypłatami wyższych świadczeń, bo oznacza dłużej płacone składki). Każdy dodatkowy rok pracy istotnie zwiększy wysokość świadczenia (plus rynek pracy dla starszych, profilaktyka itp., o czym mówiłyśmy w audycji). Prognozy wyraźnie pokazują, że zwiększając wiek emerytalny, możemy w sposób łatwy te stopy zastąpienia podnieść. Możliwe też, że w kolejnych latach wejdą reformy, o których dużo się mówi, by praca w każdym roku powyżej wieku emerytalnego istotnie zwiększała świadczenie powyżej minimum, nawet jeśli sam kapitał na minimum nie wystarczy.

Dużo mówi się także o tym, że wartość nabywcza tych kwot (stóp zastąpienia) będzie prawdopodobnie dużo wyższa. Średnie wynagrodzenia będą rosły szybciej niż przeciętna emerytura. W efekcie wartość przyszłej średniej emerytury w sile nabywczej będzie wyższa niż obecnej średniej emerytury, mimo że teraz mamy wyższą stopę zastąpienia niż będzie to w przyszłości. Średnia stopa zastąpienia jest bardzo niemiarodajnym narzędziem do oceny swojej własnej sytuacji emerytalnej, najlepiej sobie zobaczyć szacunki w kalkulatorach na (niestety wciąż bardzo nieintuicyjnej) stronie PUE ZUS.

Emerytura minimalna – ostatnia z istotnych zmiennych, zależna od polityków (wystarczy mieć minimalny staż). Prawdopodobnie w przyszłości ona będzie pełniła role quasi emerytury obywatelskiej, jeśli nie podwyższymy wieku emerytalnego. Nie trzeba mieć kapitału, ale trzeba okresy składkowe, by ją uzyskać.

Jak sobie ogólnie z wyzwaniami demograficzno-ekonomicznymi w systemach emerytalnych radzą państwa UE, najlepiej prześledzić tu: 2024 Ageing Report. Economic and budgetary projections for the EU Member States (2022-2070) (europa.eu).

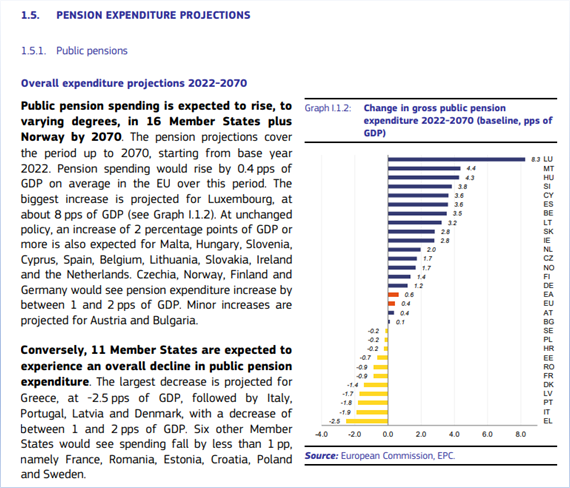

Z raportu: Według prognozy na lata 2022-2070: 11 państw członkowskich doświadczy ogólnego spadku wydatków na publiczne emerytury. Największy spadek prognozowany jest dla Grecji, na poziomie -2,5 punktu procentowego PKB, a następnie dla Włoch, Portugalii, Łotwy i Danii, gdzie spadek wyniesie od 1 do 2 punktów procentowych PKB. W przypadku sześciu innych państw członkowskich wydatki spadną o mniej niż 1 punkt procentowy, mianowicie we Francji, Rumunii, Estonii, Chorwacji, Polsce i Szwecji.

Wątpliwość 4: państwo wkrótce nie będzie miało skąd brać pieniędzy na dopłaty do emerytur, bo jest nas coraz mniej. Kryzys demograficzny przecież ma znaczenie.

Kluczem jest wiek emerytalny. W systemie zdefiniowanej składki wysokość emerytury naprawdę gwałtownie zwiększa się z każdym rokiem pracy. Jeśli nic nie zrobimy, będą niskie, zwłaszcza dla kobiet. Dlatego trzeba podwyższyć wiek emerytalny.

Z danych zgromadzonych w opracowanym przez Ministerstwo Finansów i Narodowy Bank Polski Ageing Report 2024 wynika, że koszty emerytur rosnąć będą do 2028, potem zaczną spadać. Mówiłyśmy o tym w podcaście: to efekt tego, jak jest aktualnie skonstruowany system emerytalny, oraz tego, że stopniowo odchodzi pokolenie, dla którego emerytury nalicza się według starego systemu (zdefiniowanego świadczenia, tylko cześciowo zależnego od składek), bardziej obciążającego budżet państwa.

ZUS przygotował prognozy swoich wydatków do 2080 roku w zależności od różnych scenariuszy. Można je przejrzeć pod tym adresem.

Załóżmy, że chcemy płacić bardzo wysokie emerytury i zmienimy zasady ich naliczania (np. zrobimy tzw. filar bazowy i dodamy do niego wypracowaną ponadto nadwyżkę, co nam radykalnie zwiększy stopy zastąpienia). Wtedy możliwe, że wydatki musiałyby rosnąć. Jak sobie z tym poradzić:

- Po pierwsze mamy większe wpływy z opodatkowania pracy. Wynika to ze zwiększonej efektywności pracy. Tort do podziału będzie większy, nawet jak ludzi mniej, bo mniej ludzi będzie pracowało efektywniej niż więcej ludzi teraz. Tu proponuję analizy OECD dotyczące labour productivity forecasts.

- Druga kwestia to wzrost stopy zatrudnienia. Mamy teraz większą populację, ale mamy też niesatysfakcjonujące współczynniki aktywności zawodowej. Szacuje się, że stopa zatrudnienia może rosnąć średnio o 0,5% w skali roku. Sprzyja temu także podniesienie wieku emerytalnego. Dochodzi też oczywiście migracja, ale tu nie da się wiele przewidzieć.

- Opodatkowanie nie tylko pracy, ale także kapitału, robotów itp. Zasadniczo jesteśmy coraz bogatsi, więc państwo stać na większe wydatki, także na ubezpieczenia społeczne.

Wątpliwość 5: dlaczego rozwiązaniem miałoby być otwarcie się na migrację? Migranci płacą, ale jak wrócą do siebie, to trzeba będzie im oddać.

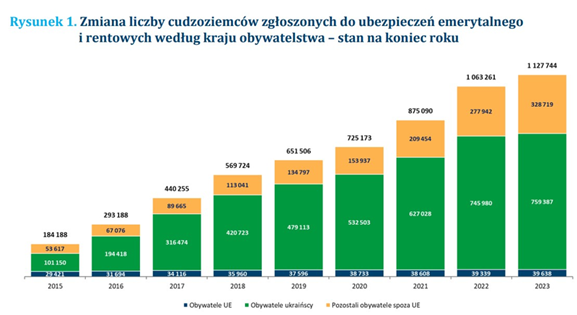

Migranci w ZUS już teraz stanowią bardzo dużą grupę osób opłacających składki. Co roku wychodzą na ten temat kolejne raporty ZUS: Cudzoziemcy w polskim systemie ubezpieczeń społecznych (zus.pl)

Z tego raportu wynika, że cudzoziemcy są w absolutnej większości młodzi (prawie 80% z nich jest w wieku 25-49 lat), co bardzo służy naszej piramidzie wieku. Jest też korzystne z punktu widzenia współczynnika dzietności. Więc tak: teraz dokładają się do systemu (także dlatego możliwe są mniejsze dopłaty z budżetu), pracują, przyczyniają się do wzrostu PKB (tort, który dzielimy), duża część z nich ma/będzie mieć dzieci, które najpewniej w większości będą już Polakami. Taki wkład też jest nieoceniony.

Będziemy im wypłacać w przyszłości: owszem, ale w tej przyszłości na nasze emerytury będą pracować także ich dzieci, a bogactwo naszego kraju rośnie już teraz także dzięki ich pracy. Z punktu widzenia ekonomii emerytalnej emigranci na rynku pracy to dobra sprawa. Będą pobierać emerytury dzięki temu, że przyczynili się do rozwoju, pracowali, nabyli prawo.

Kolejna rzecz: emeryci to też konsumenci. Oni także przyczyniają się do wzrostu gospodarczego. Dobrze myśleć o tym także w ten sposób, a nie tylko „obciążenia”. Jeśli natomiast wyjadą, to oczywiście nie będą konsumentami w Polsce, ale mają do tego pełne prawo, tak samo jak tysiące Polaków, którzy pobierają świadczenia z innych państw UE, zgodnie z zasadami umów międzynarodowych. Zapracowali na nie i dokładali się solidarnie do systemu.

W systemie repartycyjnym demografia nie ma znaczenia w tym sensie, że zawsze będą nowe pokolenia, nawet jeśli mniej liczne. Do tego dochodzą migracje + wzrost efektywności pracy + opodatkowanie kapitału itp. Tort do podziału będzie większy, a ludność Polski będzie mniejsza, natomiast nie zniknie i wciąż będzie nas tyle, by system się spinał. Do tego przy podwyższeniu wieku emerytalnego stopa zależności (liczba pracujących/niepracujących) będzie rosła wolniej.

Wątpliwość 6: ZUS to przecież piramida finansowa: odkładane przeze mnie pieniądze nie leżą na koncie, tylko są na bieżąco wydawane. Są wirtualne

A czy pieniądze na koncie oszczędnościowym w banku albo w funduszu inwestycyjnym są Pani/Pana w sensie fizycznym? Czy te instytucje mają skarbce, gdzie trzymają gotówkę? Nie. I dobrze, bo malałaby ich wartość nabywcza. Działa to dokładnie tak samo w każdym sektorze, to jest zaciągnięte zobowiązanie. Skąd będzie spłacone, opisywałam wyżej. Tu dodam: ze zagregowanego punktu widzenia ekonomiczna funkcja programów emerytalnych polega na podzieleniu całkowitej produkcji między pracujących i emerytów. To, co ma znaczenie w sensie makro, a nie mikroekonomicznym, to nie suma zakumulowanych środków finansowych, ale zwiększenie produkcji.

To zagadnienie opisane wg teorii ekonomii można znaleźć m.in. w poniższym artykule: THE ECONOMICS OF PENSIONS on JSTOR

I tutaj: Cover the economics of pensions (lse.ac.uk)

Wątpliwość 7: czy gdyby ZUS był poza państwem, to by mógł się utrzymać? Czy on tylko udaje sprawny system ubezpieczeń?

To są dwa pytania. Czy ZUS mógłby się utrzymać poza państwem? Oczywiście. Rachunek aktuarialny (dziedzina matematyki i statystyki, która pomaga przewidywać i planować przyszłe wydatki, takie jak emerytury czy ubezpieczenia, biorąc pod uwagę ryzyko i prawdopodobieństwo różnych zdarzeń) wymusiłby jednak o wiele wyższe składki albo radykalnie wyższy wiek emerytalny (ponieważ nie byłoby dopłat do funduszu, o których piszemy wyżej). W efekcie wypadłyby z systemu osoby najmniej zamożne albo z jakiegoś powodu niemogące płacić, co doprowadziłoby do ogromnych nierówności, część osób byłaby ubezpieczona, a część nie. To byłoby problematyczne konstytucyjnie i pewnie dla wielu osób (choć nie wszystkich) etycznie.

Czy ZUS udaje system ubezpieczeń? Jeśli chodzi o to, że nie samofinansuje się w 100%, to wyżej pokazałam już, że robi to coraz lepiej (nawet w porównaniu z krajami Europy Zachodniej), ale też nie jest warunkiem sine qua non ubezpieczeń społecznych, że finansowane jest wyłącznie ze składek. Jeśli wyjdziemy od definicji: „Ubezpieczenie: umowa pomiędzy ubezpieczającym się (klientem) a ubezpieczycielem, w ramach której ubezpieczyciel zobowiązuje się w zamian za opłatę, czyli składkę ubezpieczeniową, do wypłaty odszkodowania w przypadku zaistnienia określonego zdarzenia losowego lub ryzyka”, to ZUS jest absolutnie ubezpieczycielem.

Wątpliwość 8: jak to zrobić, żeby płacić większą składkę na JDG i tym samym więcej odłożyć na emeryturę?

To zależy. Jeśli zlecamy obsługę naszej działalności księgowości wewnętrznej lub zewnętrznej, to po prostu musimy im powiedzieć, że chcemy podwyższyć podstawę wymiaru. Jeśli korzystamy z programów do księgowości, które generują formularze, to mają one wtyczkę do PUE ZUS i tam w formularzu musi się to znaleźć. A jeśli dana osoba rozlicza się całkiem sama bezpośrednio, bez programu, to po prostu deklaruje dochód w systemie, w którym się rozlicza bezpośrednio (PUE ZUS). W razie gdyby to budziło jakieś problemy, zawsze można skontaktować się z ZUS-em, wbrew pozorom obsługa klienta jest coraz lepsza.

W komentarzach pojawiały się też uwagi, że „co z tego, że podwyższę podstawę, jak nie będę mógł jej obniżyć przy niższych dochodach firmy?” – no więc to jest nieprawda, można to robić. Trzeba tylko pamiętać o dwóch sprawach:

- Maksymalna kwota (u pracowników na etacie też, chodzi o to by nie powstały jakieś mega gigantyczne zobowiązania ZUS) wynosi 30x przeciętne wynagrodzenie w danym roku. W 2024 r. podstawa nie może przekroczyć 234 720,00 zł w skali roku. Składki na ubezpieczenie chorobowe – nie może przekroczyć 19 560,00 zł miesięcznie.

- Jeśli decydujemy się na zwiększenie podstawy wymiaru składek społecznych, wzrośnie kwota wszystkich tych składek (emerytalnej, rentowej, wypadkowej i – jeśli jest opłacana – chorobowej).

Podsumowanie

System działa w określonych warunkach. Dobre emerytury są możliwe, nie należy z systemu uciekać. Warto płacić składki, warto płacić je wyższe niż minimum, jeśli prowadzi się działalność. Musimy uporządkować zasady oskładkowania na rynku pracy, MUSIMY podnieść wiek emerytalny (z wyjątkami dla poszczególnych zawodów szczególnie obciążonych). Warto ubezpieczać się dodatkowo, najlepszą opcją jest PPK lub PPE. Oprócz tego można ubezpieczać się indywidualnie (tu już bez bonusu w postaci dopłaty pracodawcy, ale z ulgami podatkowymi) w ramach Indywidualnych Kont Emerytalnych (IKE) i Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). Dla osób prowadzących działalność gospodarczą, nie mogących, siłą rzeczy, przystąpić do programów pracowniczych, limity roczne wpłat do IKZE są wyższe (można więcej oszczędzić).

Udostępnij: